Отсюда:

Вопроса, собственно, два. И оба традиционные:

- Кто виноват?

- Что делать?

|

ФОРУМЫ КАНАДЫ |

|

ЖИЛЬЁ

В БОЛЬШОМ ТОРОНТО ☛ Купить ((Поиск)) ☛ Продать ☛ Арендовать ((Поиск)) |

| Список форумов ‹ ПРАКТИЧЕСКИЕ ВОПРОСЫ ‹ Недвижимость | Просмотров: 6997 |

Т.к. жить Вам где-то надо, а услуга риэлтора по нахождению жилья на покупку или съём для Вас БЕСПЛАТНА (её полностью оплачивает продавец/арендодатель), то нет причин не воспользоваться помощью специалиста, который объяснит Вам местные особенности и нюансы, найдёт в базе данных квартиры или дома согласно Вашим требованиям, проведёт показы и составит договор - помогая "обойти подводные камни" на всём пути. Опытный лицензированный риэлтор Людмила Зускин будет рада помочь всем, кто решил сделать Большое Торонто своим домом, и ответит на любые вопросы покупки и аренды жилья, в т.ч. до приезда:

✉ info@zuskin.ca

☎ 647.986.1877

Фейсбук

WhatsApp

Telegram

Skype (чат)

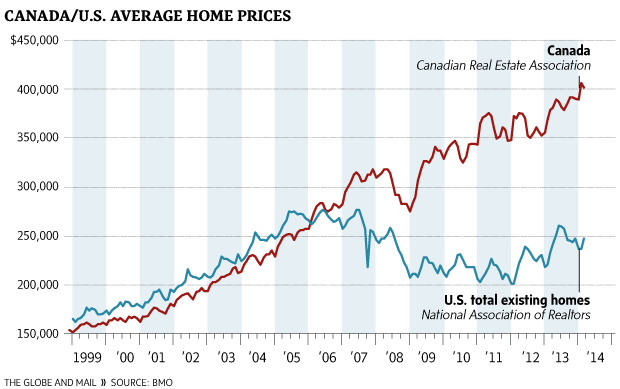

Цены на недвижимость: Канада vs. США |

)

)

| Вам есть что сказать по этой теме? Зарегистрируйтесь, и сможете оставлять комментарии |

")